製品とサービスのポートフォリオを変革する

損害保険業界は、新しいテクノロジーやビジネス モデルの導入が遅れています。テクノロジー系新興企業との競争が激化しており、デジタル化のおかげで新興企業が彼らを上回っているにも関わらずだ。

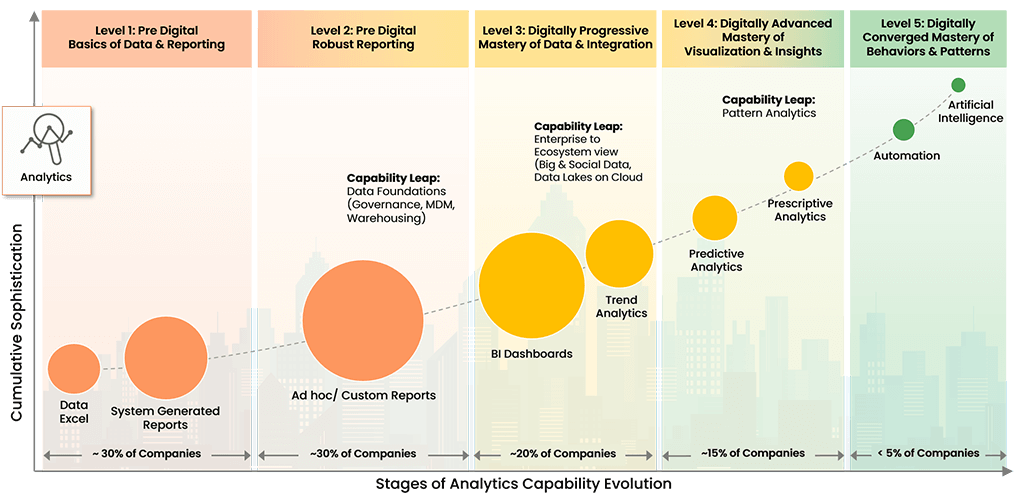

全体として、デジタル変革の指針として高度な分析を使用している損害保険会社は3 分の 1 のみです。そして 2019 年には、ビジョン主導型象限に属する企業は 10% 未満でした。このため、これらの企業は、消費者信頼感の急速な変化や損害保険業界における競争に対して非常に脆弱になっています。長期的な関係や独占契約は、もはや信頼できるセーフティネットを提供しません。業界全体でデジタル変革が進む中、既存企業の余地はほとんど残されていません。

改善の余地は大きく、損害保険会社はエンドツーエンドのデジタル化ロードマップを策定する必要があるとの危機感が高まっています。このような取り組みは、自社の製品とサービスのポートフォリオを変革し、関連性と競争力を維持するためにバリューチェーンを再発明するのに役立ちます。