La proposta di valore delle assicurazioni contro i danni e i danni

Sta diventando essenziale per gli assicuratori del ramo danni reinventare la proposta di valore per il cliente e trasformare i portafogli di prodotti e servizi esistenti. Questo è il fondamento della trasformazione della catena del valore, qualcosa su cui gli agili disgregatori si concentrano continuamente, ma dove gli attori tradizionali non sono riusciti a farlo.

Esiste un’enorme opportunità per le compagnie di assicurazione contro i danni e i danni di sviluppare e implementare nuove strategie progettate per l’era digitale. Sorprendentemente, la grande maggioranza di queste aziende non rientra nel quadrante orientato alla visione nel loro approccio alla trasformazione digitale. C’è un crescente senso di urgenza nel settore con l’obiettivo di trasformazione digitale attraverso un’azione continua. Tuttavia gli operatori storici devono ancora dimostrare azioni significative in questo senso.

Solo il 7% delle aziende implementa le proprie iniziative di trasformazione

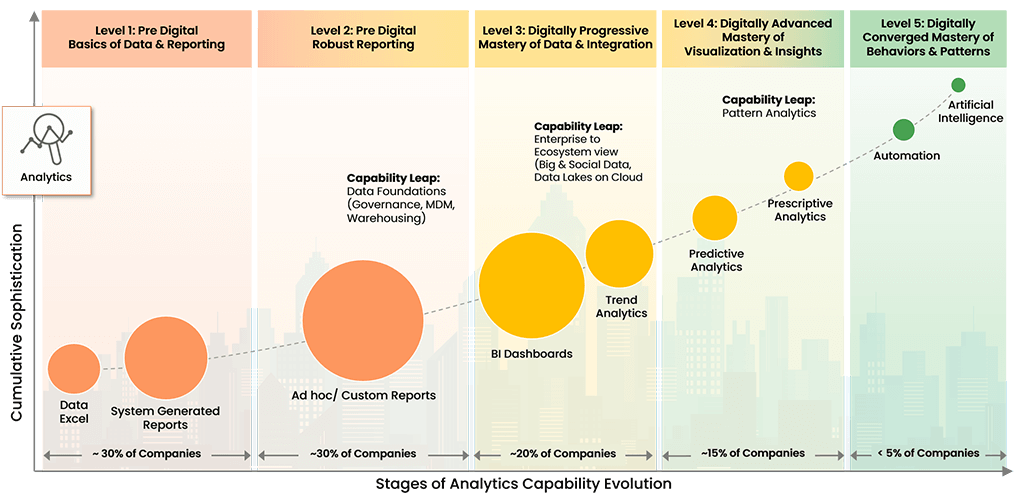

La nostra ricerca ha dimostrato che il 30% delle aziende non sarà in grado di sopravvivere in questo decennio a causa della propria incapacità di evolversi digitalmente. Per affrontare questa tendenza negativa, abbiamo sviluppato il Digital Enterprise Evolution Model™ (DEEM) .

Modello di evoluzione del business digitale™

Copyright © 2022 Trianz

DEEM consente ai nostri clienti di riconoscere modelli di evoluzione digitale, implementare strategie di benchmarking e definizione delle priorità e avviare protocolli di gestione delle applicazioni per soddisfare i requisiti delle parti interessate e del mercato.

Reinventare la catena del valore dell’assicurazione di proprietà e responsabilità civile

Per gli assicuratori del ramo danni, la catena del valore deve allontanarsi dalla fornitura di prodotti e servizi. Dovresti invece concentrarti sul miglioramento dell’esperienza del cliente (CX), poiché è un modo comprovato per fidelizzare i clienti e sostenere le entrate. Parte di questo cambiamento dovrebbe includere una maggiore attenzione alle condizioni meteorologiche o climatiche. Gli operatori storici e i rivoluzionari devono iniziare a conoscere e comprendere l’impatto di questi eventi sul calcolo dei premi assicurativi o delle coperture al fine di fornire una migliore esperienza al cliente.

Per i consumatori, ciò significherebbe una maggiore azione preventiva e una migliore protezione dei beni, con l’autoprotezione che si tradurrebbe in premi più bassi attraverso l’aggregazione e l’analisi dei dati da parte delle compagnie di assicurazione sulla proprietà e sui danni. Tutte le aziende devono integrare queste funzionalità nel proprio portafoglio di prodotti e servizi per fidelizzare e premiare i clienti.

Human Capital Management (HCM) nel settore assicurativo Danni

Le compagnie assicurative del ramo danni non riescono a sfruttare in modo efficace la gestione del capitale umano (HCM). Ciò si traduce nell’incapacità di acquisire nuovi talenti o trattenere quelli esistenti, il che è vitale in un settore così complesso e strettamente regolamentato.

Le risorse umane (HR) sono l’ambito in cui sono maggiori gli investimenti previsti nella digitalizzazione. Questo investimento include la digitalizzazione dei processi e l’automazione dei processi robotici (RPA) per trasformare l’efficienza e il rendimento dei flussi di lavoro e dei processi delle risorse umane.

Le startup digitali sono incredibilmente attraenti per i lavoratori di lunga data del settore assicurativo, poiché offrono una boccata d’aria fresca in termini di cultura e portafogli di prodotti e servizi innovativi. Gli operatori storici devono competere con i rivoluzionari migliorando l’esperienza dei dipendenti (EX) concentrandosi maggiormente sulla tecnologia per attrarre e trattenere i talenti. Inoltre, un maggiore impegno personale, evangelizzazione e trasformazione dei talenti attraverso la formazione saranno fondamentali per costruire la forza lavoro assicurativa esperta di digitale di domani.

Scopri la differenza Trianz

Trianz consente trasformazioni digitali attraverso strategie efficaci ed eccellenza nell'esecuzione. Collaborando con leader aziendali e tecnologici, aiutiamo a formulare ed eseguire strategie operative per ottenere i risultati aziendali desiderati, offrendo il meglio della consulenza, delle esperienze tecnologiche e dei modelli di esecuzione.

Grazie alle nostre conoscenze, ricerche e approfondimenti, consentiamo ai nostri clienti di trasformare i loro ecosistemi aziendali e ottenere prestazioni superiori sfruttando infrastruttura, cloud, analisi, digitale e sicurezza. Contattaci per contattarci o saperne di più.