Das Wertversprechen der Schaden- und Unfallversicherung

Für Schaden- und Unfallversicherer wird es immer wichtiger, das Kundennutzenversprechen neu zu erfinden und ihre bestehenden Produkt- und Serviceportfolios zu transformieren. Dies ist die Grundlage der Transformation der Wertschöpfungskette, etwas, auf das agile Disruptoren sich ständig konzentrieren, wo traditionelle Akteure dies jedoch versäumt haben.

Für Schaden- und Unfallversicherungsunternehmen besteht eine große Chance, neue Strategien für das digitale Zeitalter zu entwickeln und umzusetzen. Überraschenderweise fällt die große Mehrheit dieser Unternehmen in ihrem Ansatz zur digitalen Transformation außerhalb des visionsorientierten Quadranten. In der Branche besteht ein wachsendes Gefühl der Dringlichkeit mit dem Ziel einer digitalen Transformation durch kontinuierliche Maßnahmen. Allerdings müssen die etablierten Betreiber in dieser Hinsicht noch nennenswerte Maßnahmen ergreifen.

Nur 7 % der Unternehmen setzen ihre Transformationsinitiativen um

Unsere Untersuchungen haben gezeigt, dass 30 % der Unternehmen dieses Jahrzehnt nicht überleben können, weil sie nicht in der Lage sind, sich digital weiterzuentwickeln. Um diesem negativen Trend entgegenzuwirken, haben wir das Digital Enterprise Evolution Model™ (DEEM) entwickelt.

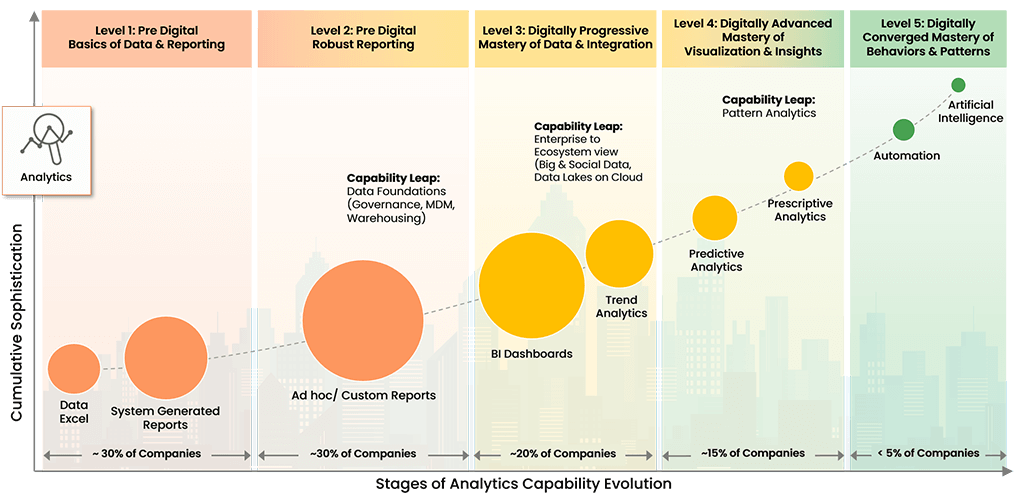

Digital Business Evolution Model™

Copyright © 2022 Trianz

DEEM ermöglicht unseren Kunden, digitale Entwicklungsmuster zu erkennen, Benchmarking- und Priorisierungsstrategien umzusetzen und Anwendungsverwaltungsprotokolle zu initiieren, um den Anforderungen von Stakeholdern und Markt gerecht zu werden.

Die Wertschöpfungskette der Sach- und Haftpflichtversicherung neu erfinden

Für Schaden- und Unfallversicherer muss sich die Wertschöpfungskette von der Bereitstellung von Produkten und Dienstleistungen entfernen. Stattdessen sollten Sie sich auf die Verbesserung des Kundenerlebnisses (CX) konzentrieren, da dies eine bewährte Möglichkeit ist, Kunden zu binden und den Umsatz aufrechtzuerhalten. Ein Teil dieser Änderung sollte eine stärkere Fokussierung und Aufmerksamkeit auf Wetter- und Klimabedingungen beinhalten. Um ein besseres Kundenerlebnis zu bieten, müssen etablierte Unternehmen und Disruptoren beginnen, die Auswirkungen dieser Ereignisse auf die Berechnung von Versicherungsprämien oder -deckungen zu verstehen.

Für Verbraucher würde dies größere Präventivmaßnahmen und einen besseren Vermögensschutz bedeuten, wobei sich der Selbstschutz durch die Datenaggregation und -analyse durch Schaden- und Unfallversicherungsunternehmen in niedrigeren Prämien niederschlägt. Alle Unternehmen müssen diese Fähigkeiten in ihr Produkt- und Serviceportfolio integrieren, um Kunden zu binden und zu belohnen.

Human Capital Management (HCM) im Schaden- und Unfallversicherungssektor

P&C-Versicherungsunternehmen schaffen es nicht, das Human Capital Management (HCM) effektiv zu nutzen. Dies führt dazu, dass es nicht möglich ist, neue Talente zu gewinnen oder bestehende Talente zu halten, was in einer so komplexen und streng regulierten Branche von entscheidender Bedeutung ist.

Der Bereich Human Resources (HR) ist der Bereich, in dem die geplanten Investitionen in die Digitalisierung am größten sind. Diese Investition umfasst Prozessdigitalisierung und Robotic Process Automation (RPA), um die Effizienz und den Durchsatz von HR-Workflows und -Prozessen zu verändern.

Digitale Startups sind für langjährige Berufstätige in der Versicherungsbranche äußerst attraktiv und sorgen für frischen Wind in puncto Kultur und innovativen Produkt- und Serviceportfolios. Die etablierten Unternehmen müssen mit den Disruptoren konkurrieren, indem sie die Mitarbeitererfahrung (EX) verbessern, indem sie sich stärker auf Technologie konzentrieren, um Talente anzuziehen und zu halten. Darüber hinaus werden mehr persönliches Engagement, Evangelisation und Talenttransformation durch Schulungen der Schlüssel zum Aufbau der digital versierten Versicherungsbelegschaft von morgen sein.

Entdecken Sie den Trianz-Unterschied

Trianz ermöglicht digitale Transformationen durch effektive Strategien und hervorragende Ausführung. In Zusammenarbeit mit Unternehmens- und Technologieführern helfen wir bei der Formulierung und Umsetzung operativer Strategien, um die gewünschten Geschäftsergebnisse zu erzielen, und bringen dabei das Beste aus Beratung, Technologieerfahrung und Ausführungsmodellen ein.

Mit unserem Wissen, unserer Forschung und unseren Erkenntnissen ermöglichen wir unseren Kunden, ihre Geschäftsökosysteme zu transformieren und durch die Nutzung von Infrastruktur, Cloud, Analyse, Digitaltechnik und Sicherheit eine überlegene Leistung zu erzielen. Kontaktieren Sie uns, um Kontakt mit uns aufzunehmen oder mehr zu erfahren.