La proposition de valeur de l’assurance IARD

Il devient essentiel pour les assureurs de biens et de responsabilité de réinventer la proposition de valeur client et de transformer leurs portefeuilles de produits et de services existants. C’est le fondement de la transformation de la chaîne de valeur, un sujet sur lequel les disrupteurs agiles se concentrent continuellement, mais là où les acteurs traditionnels n’ont pas réussi à le faire.

Il existe une immense opportunité pour les compagnies d’assurance IARD de développer et de mettre en œuvre de nouvelles stratégies conçues pour l’ère numérique. Étonnamment, une grande majorité de ces entreprises se situent en dehors du quadrant axé sur la vision dans leur approche de la transformation numérique. Il existe un sentiment d’urgence croissant dans l’industrie avec un objectif de transformation numérique par une action continue. Pourtant, les opérateurs historiques doivent encore démontrer une action significative à cet égard.

Seules 7 % des entreprises mettent en œuvre leurs initiatives de transformation

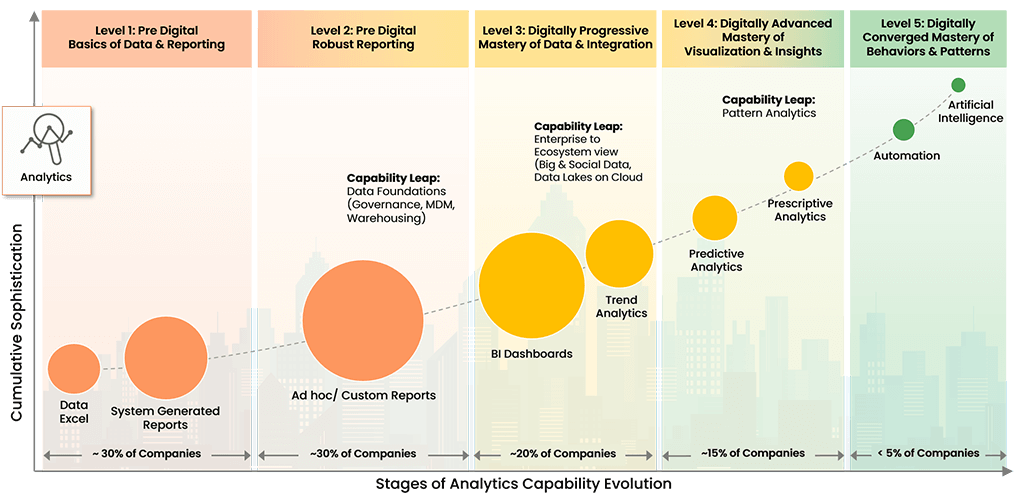

Nos recherches ont montré que 30 % des entreprises ne pourront pas survivre à cette décennie en raison de leur incapacité à évoluer numériquement. Pour répondre à cette tendance négative, nous avons développé le Digital Enterprise Evolution Model™ (DEEM) .

Modèle d'évolution de l'entreprise numérique™

Copyright © 2022 Trianz

DEEM permet à nos clients de reconnaître les modèles d'évolution numérique, de mettre en œuvre des stratégies d'analyse comparative et de priorisation et d'initier des protocoles de gestion des applications pour satisfaire les exigences des parties prenantes et du marché.

Réinventer la chaîne de valeur de l’assurance de biens et responsabilité

Pour les assureurs IARD, la chaîne de valeur doit s’éloigner de la fourniture de produits et de services. Au lieu de cela, vous devriez vous concentrer sur l’amélioration de l’expérience client (CX), car il s’agit d’un moyen éprouvé de fidéliser les clients et de pérenniser les revenus. Une partie de ce changement devrait inclure une plus grande concentration et attention sur les conditions météorologiques ou climatiques. Les opérateurs historiques et les acteurs perturbateurs doivent commencer à apprendre et à comprendre l’impact de ces événements sur le calcul des primes d’assurance ou des couvertures afin d’offrir une meilleure expérience client.

Pour les consommateurs, cela impliquerait une plus grande action préventive et une meilleure protection des actifs, l’autoprotection se traduisant par une baisse des primes grâce à l’agrégation et à l’analyse des données par les compagnies d’assurance IARD. Toutes les entreprises doivent intégrer ces capacités dans leur portefeuille de produits et de services pour fidéliser et récompenser leurs clients.

Gestion du capital humain (HCM) dans le secteur de l'assurance de dommages

Les compagnies d’assurance IARD ne parviennent pas à tirer efficacement parti de la gestion du capital humain (HCM). Cela se traduit par une incapacité à acquérir de nouveaux talents ou à conserver ceux qui existent déjà, ces talents étant vitaux dans un secteur aussi complexe et étroitement réglementé.

Les ressources humaines (RH) sont le domaine dans lequel les investissements prévus dans la numérisation sont les plus importants. Cet investissement comprend la numérisation des processus et l'automatisation des processus robotisés (RPA) pour transformer l'efficacité et le débit des flux de travail et des processus RH.

Les startups numériques sont incroyablement attractives pour les travailleurs de longue date dans le secteur de l’assurance, offrant une bouffée d’air frais en termes de culture et de portefeuilles de produits et services innovants. Les opérateurs historiques doivent rivaliser avec les disrupteurs en améliorant l'expérience employé (EX) en se concentrant davantage sur la technologie pour attirer et retenir les talents. De plus, un engagement personnel accru, une évangélisation et une transformation des talents par le biais de la formation seront essentiels pour constituer la main-d’œuvre de l’assurance de demain, experte en numérique.

Découvrez la différence Trianz

Trianz permet les transformations numériques grâce à des stratégies efficaces et à l'excellence de l'exécution. En collaboration avec des leaders commerciaux et technologiques, nous aidons à formuler et à exécuter des stratégies opérationnelles pour atteindre les résultats commerciaux escomptés, en apportant le meilleur du conseil, des expériences technologiques et des modèles d'exécution.

Forts de nos connaissances, de nos recherches et de nos connaissances, nous permettons à nos clients de transformer leurs écosystèmes commerciaux et d'atteindre des performances supérieures en tirant parti des paradigmes d'infrastructure, de cloud, d'analyse, de numérique et de sécurité. Contactez-nous pour nous contacter ou en savoir plus.