La propuesta de valor de los seguros de propiedad y accidentes

Se está volviendo esencial para las aseguradoras de propiedad y accidentes reinventar la propuesta de valor para el cliente y transformar sus carteras de productos y servicios existentes. Ésta es la base de la transformación de la cadena de valor, algo en lo que los disruptores ágiles se centran continuamente, pero en lo que los actores tradicionales no han logrado hacerlo.

Existe una gran oportunidad para que las compañías de seguros de propiedad y accidentes desarrollen e implementen nuevas estrategias diseñadas para la era digital. Sorprendentemente, una gran mayoría de estas empresas quedan fuera del cuadrante impulsado por la visión en su enfoque hacia la transformación digital. Existe un creciente sentido de urgencia en la industria con el objetivo de la transformación digital a través de una acción continua. Sin embargo, los titulares aún tienen que demostrar acciones significativas en este sentido.

Sólo el 7% de las empresas implementan sus iniciativas de transformación

Nuestra investigación ha demostrado que el 30% de las empresas no podrán sobrevivir esta década debido a su incapacidad para evolucionar digitalmente. Para abordar esta tendencia negativa, desarrollamos el Digital Enterprise Evolution Model™ (DEEM) .

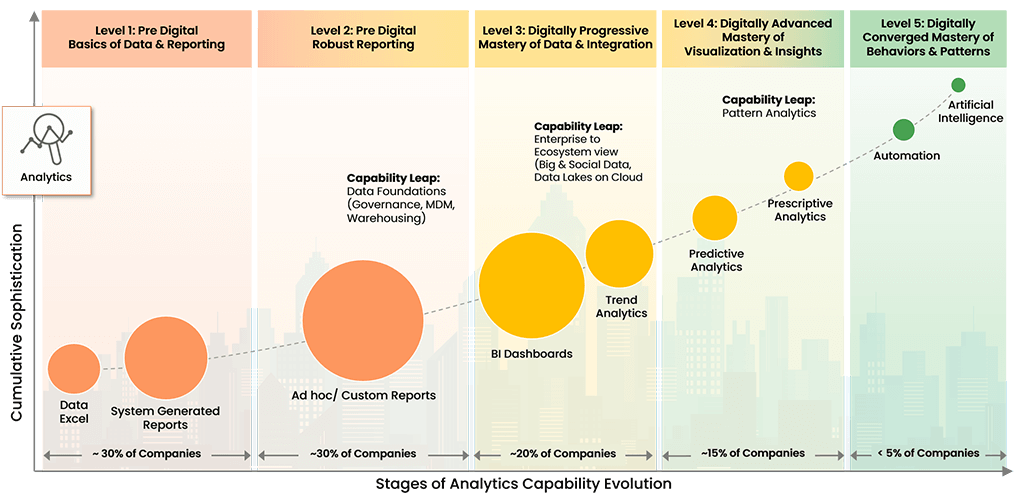

Modelo de evolución del negocio digital™

Copyright © 2022 Trianz

DEEM permite a nuestros clientes reconocer patrones de evolución digital, implementar estrategias de priorización y evaluación comparativa e iniciar protocolos de gestión de aplicaciones para satisfacer los requisitos de las partes interesadas y del mercado.

Reinventar la cadena de valor de los seguros patrimoniales y de responsabilidad civil

Para las aseguradoras de propiedad y accidentes, la cadena de valor debe alejarse del suministro de productos y servicios. En lugar de ello, debería centrarse en mejorar la experiencia del cliente (CX), ya que es una forma comprobada de retener a los clientes y mantener los ingresos. Parte de este cambio debería incluir un mayor enfoque y atención en las condiciones meteorológicas o climáticas. Los titulares y disruptores deben comenzar a aprender y comprender el impacto de estos eventos en el cálculo de las primas o coberturas de seguros para poder brindar una mejor experiencia al cliente.

Para los consumidores, esto significaría una mayor acción preventiva y una mejor protección de los activos, y la autoprotección se traduciría en primas más bajas mediante la agregación y el análisis de datos por parte de las compañías de seguros de propiedad y accidentes. Todas las empresas deben integrar estas capacidades en su cartera de productos y servicios para retener y recompensar a los clientes.

Gestión del Capital Humano (HCM) en el Sector Seguros Generales

Las compañías de seguros generales no están logrando aprovechar eficazmente la gestión del capital humano (HCM). Esto resulta en una incapacidad para adquirir nuevos talentos o retener el talento existente, lo cual es vital en una industria tan compleja y estrictamente regulada.

Los recursos humanos (RRHH) es el área donde las inversiones planificadas en digitalización son mayores. Esta inversión incluye la digitalización de procesos y la automatización robótica de procesos (RPA) para transformar la eficiencia y el rendimiento de los flujos de trabajo y procesos de recursos humanos.

Las nuevas empresas digitales son increíblemente atractivas para los trabajadores veteranos de la industria de seguros y ofrecen un soplo de aire fresco en términos de cultura y carteras de productos y servicios innovadores. Los titulares deben competir con los disruptores mejorando la experiencia de los empleados (EX) centrándose más en la tecnología para atraer y retener el talento. Además, un mayor compromiso personal, evangelización y transformación del talento a través de la capacitación serán clave para construir la fuerza laboral de seguros del mañana con conocimientos digitales.

Descubre la diferencia Trianz

Trianz permite transformaciones digitales a través de estrategias efectivas y excelencia en la ejecución. Trabajando con líderes empresariales y tecnológicos, ayudamos a formular y ejecutar estrategias operativas para lograr los resultados empresariales deseados, brindando lo mejor en consultoría, experiencias tecnológicas y modelos de ejecución.

Con nuestro conocimiento, investigación y visión, permitimos a nuestros clientes transformar sus ecosistemas comerciales y lograr un rendimiento superior aprovechando la infraestructura, la nube, el análisis, lo digital y la seguridad. Contáctenos para contactarnos u obtener más información.