Proposisi Nilai Insurans Harta dan Kecederaan

Ia menjadi penting bagi pemegang insurans harta dan mangsa untuk membayangkan semula cadangan nilai pelanggan dan mengubah portfolio perkhidmatan produk mereka yang semakin tua. Ini adalah asas untuk transformasi rantaian nilai, sesuatu yang terus difokuskan oleh pengganggu tangkas, tetapi di mana pemain warisan gagal berbuat demikian.

Terdapat peluang besar bagi syarikat insurans P&C untuk membangun dan melaksanakan strategi baharu yang direka untuk era digital. Anehnya, sebahagian besar syarikat ini berada di luar kuadran dipacu visi dalam pendekatan mereka terhadap transformasi digital. Terdapat rasa mendesak yang semakin meningkat dalam industri dengan matlamat transformasi digital melalui tindakan berterusan. Namun, penyandang masih belum menunjukkan tindakan penting dalam hal ini.

Hanya 7% Syarikat Melaksanakan Inisiatif Transformasi Mereka

Penyelidikan kami telah menunjukkan bahawa 30% syarikat akan gagal bertahan dalam dekad ini disebabkan ketidakupayaan untuk berkembang secara digital. Untuk menangani trend negatif ini, kami telah membangunkan Digital Enterprise Evolution Model™ (DEEM) .

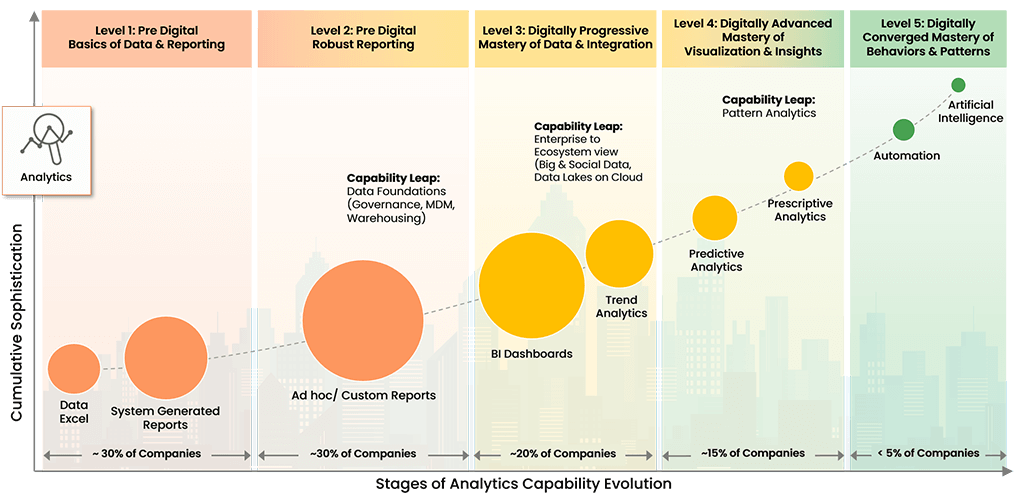

Model Evolusi Perusahaan Digital™

Hak Cipta © 2022 Trianz

DEEM membolehkan pelanggan kami mengenali corak evolusi digital, melaksanakan penanda aras dan strategi keutamaan, dan memulakan protokol pengurusan aplikasi untuk memenuhi keperluan pihak berkepentingan dan pasaran.

Penciptaan Semula Rantaian Nilai Insurans Harta dan Korban

Bagi syarikat insurans harta dan mangsa, rantaian nilai mesti beralih daripada penghantaran perkhidmatan produk. Sebaliknya, ia mesti menumpukan pada meningkatkan pengalaman pelanggan (CX), kerana ini adalah cara yang terbukti untuk mengekalkan pelanggan dan mengekalkan pendapatan. Sebahagian daripada peralihan ini harus merangkumi lebih tumpuan dan perhatian pada cuaca atau corak iklim. Penyandang dan pengganggu mesti mula belajar dan memahami bagaimana peristiwa ini boleh memberi kesan kepada pengiraan atau perlindungan premium insurans untuk memberikan pengalaman pelanggan yang lebih baik.

Bagi pengguna, ini akan melibatkan tindakan pencegahan dan perlindungan aset yang lebih besar, dengan perlindungan diri yang mengakibatkan premium yang lebih rendah melalui pengagregatan dan analisis data oleh syarikat insurans harta benda dan mangsa. Semua syarikat mesti menyepadukan keupayaan ini ke dalam portfolio perkhidmatan produk untuk mengekalkan dan memberi ganjaran kepada pelanggan.

Pengurusan Modal Insan (HCM) dalam Industri Insurans Harta dan Kecelakaan

Syarikat insurans harta dan mangsa gagal memanfaatkan pengurusan modal insan (HCM) dengan berkesan. Ini mengakibatkan ketidakupayaan untuk memperoleh bakat baharu atau mengekalkan bakat sedia ada, dengan bakat tersebut adalah penting dalam industri yang dikawal ketat dan kompleks.

Sumber manusia (HR) adalah kawasan yang mempunyai pelaburan terancang tertinggi dalam pendigitalan. Pelaburan ini termasuk pendigitalan proses dan automasi proses robotik (RPA) untuk mengubah kecekapan dan pemprosesan aliran kerja dan proses HR.

Permulaan yang mengutamakan digital adalah sangat menarik kepada pekerja kerjaya jangka panjang dalam industri insurans, menawarkan udara segar dari segi budaya dan portfolio perkhidmatan produk yang inovatif. Penyandang mesti bersaing dengan pengganggu dengan meningkatkan pengalaman pekerja (EX), menjadi lebih berteraskan teknologi untuk menarik dan mengekalkan bakat. Tambahan pula, peningkatan penglibatan peribadi, penginjilan, dan mengubah bakat melalui latihan akan menjadi penting dalam membina tenaga kerja insurans yang bijak digital pada masa hadapan.

Alami Perbezaan Trianz

Trianz membolehkan transformasi digital melalui strategi yang berkesan dan kecemerlangan dalam pelaksanaan. Bekerjasama dengan pemimpin perniagaan dan teknologi, kami membantu merangka dan melaksanakan strategi operasi untuk mencapai hasil perniagaan yang dihasratkan dengan membawa perundingan, pengalaman teknologi dan model pelaksanaan yang terbaik.

Dikuasakan oleh pengetahuan, penyelidikan dan perspektif, kami membolehkan pelanggan mengubah ekosistem perniagaan mereka dan mencapai prestasi unggul dengan memanfaatkan paradigma infrastruktur, awan, analitik, digital dan keselamatan. Jangkau untuk berhubung atau ketahui lebih lanjut.