Reinventar a proposta de valor para o cliente bancário

Repensar a proposta de valor do cliente no setor bancário é essencial para reinventar a cadeia de valor do cliente. As transações sem dinheiro estão a tornar-se cada vez mais difundidas, o que representa uma oportunidade económica para os disruptores com modelos de negócio alternativos que integram a digitalização no seu núcleo.

Os novos bancos digitais são holísticos e não isolados, permitindo a ambição global através da terceirização de serviços digitais. Isso é possível por meio de tecnologias de nuvem, inteligência artificial (IA) ou aprendizado de máquina (ML) e automação de processos robóticos (RPA). Os operadores históricos perdem a vantagem face a estas tecnologias digitais, permitindo que os disruptores forneçam serviços inovadores e holísticos aos seus clientes.

Embora os bancos tradicionais tenham uma rede de segurança sob a forma de reputação, presença no mercado e preconceitos regulamentares, estes novos modelos de negócio estão a mudar rapidamente o panorama bancário. As contas bancárias de rotina e as transações em ATM tornar-se-ão obsoletas e a prestação de serviços digitais tornar-se-á a prioridade para os consumidores. Os líderes de hoje devem digitalizar as suas operações internas e desenvolver camadas níveis mais elevados de intimidade com o cliente para se preparar para esta tempestade digital.

Apenas 7% das empresas estão a levar por diante as suas iniciativas de transformação

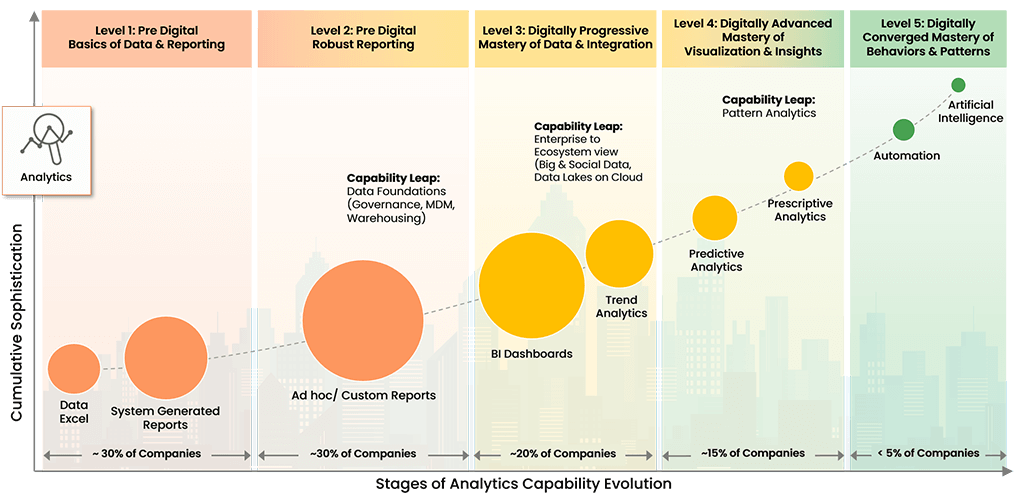

A nossa investigação mostrou que 30% das empresas não conseguirão sobreviver nesta década devido à sua incapacidade de evoluir digitalmente. Para abordar esta tendência negativa, desenvolvemos o Digital Enterprise Evolution Model™ (DEEM) .

Modelo de Evolução de Negócios Digitais™

Direitos autorais © 2022 Trianz

O DEEM permite que nossos clientes reconheçam padrões de evolução digital, implementem estratégias de benchmarking e priorização e iniciem protocolos de gerenciamento de aplicativos para atender aos requisitos das partes interessadas e do mercado.

Muitas empresas bancárias estão fora do quadrante orientado para a visão

No sector bancário, os concorrentes são infinitos. Isto aumenta a visibilidade entre os concorrentes, permitindo a inovação combativa e o desenvolvimento proativo de produtos e serviços.

No entanto, a maioria das empresas bancárias não se enquadra no quadrante orientado para a visão, expondo-as a um risco significativo de disrupção digital. Isto demonstra uma falta de urgência entre os bancos; Embora os principais intervenientes relatem investimentos significativos na digitalização, a execução insuficiente dos roteiros de transformação digital está a minar os seus esforços.

Muitas empresas bancárias relatam grandes investimentos em análises avançadas e digitalização de processos, incluindo automação robótica de processos (RPA). Ainda há espaço para melhorias para estas empresas à medida que desenvolvem uma abordagem estratégica integrada para a era digital.

Gestão do capital humano (HCM) no setor bancário

Os futuros modelos bancários devem abordar o ciclo de vida do cliente, a emergência de sociedades sem dinheiro e incluir o desenvolvimento de produtos ou serviços bancários alternativos inovadores que vão além da prestação de serviços básicos.

Para permitir isso, as empresas bancárias precisam de talentos. A gestão do capital humano é outra área de investimento significativo dos bancos, onde a experiência é vital para navegar neste setor complexo e altamente regulamentado. O maior investimento em HCM surge através da digitalização de processos e da adoção de análises avançadas, que ajudam a adquirir e reter talentos bancários para os titulares.

Para entrar no quadrante Orientado pela Visão, os CEO devem procurar avaliar as suas próprias operações e fazer comparações com os líderes do setor. Os CEOs podem avaliar suas operações bancárias usando modelos como o Trianz Digital Enterprise Evolution Model (DEEM™) .

Em suma, os bancos precisam de se concentrar na reinvenção dos seus portfólios de produtos e serviços, satisfazendo melhor as expectativas dos consumidores e otimizando a sua força de trabalho para obter melhores experiências dos clientes (CX) e dos funcionários (EX).

Experimente a diferença Trianz

A Trianz possibilita transformações digitais por meio de estratégias eficazes e excelência de execução. Em parceria com líderes empresariais e tecnológicos, ajudamos a formular e executar estratégias operacionais para alcançar os resultados de negócios desejados, oferecendo o que há de melhor em consultoria, conhecimento tecnológico e modelos de execução.

Alimentados por conhecimento, pesquisa e insights, permitimos que os clientes transformem seus ecossistemas de negócios e alcancem desempenho superior, aproveitando os paradigmas de infraestrutura, nuvem, análise, digital e segurança. Entre em contato conosco para entrar em contato ou saber mais.