Reinventare la proposta di valore per il cliente bancario

Ripensare la proposta di valore per il cliente nel settore bancario è essenziale per reinventare la catena del valore del cliente. Le transazioni senza contanti stanno diventando sempre più diffuse e ciò rappresenta un’opportunità economica per i rivoluzionari con modelli di business alternativi che integrano al centro la digitalizzazione.

Le nuove banche digitali sono olistiche e non isolate, consentendo l’ambizione globale attraverso l’outsourcing dei servizi digitali. Ciò è possibile attraverso le tecnologie cloud, l’intelligenza artificiale (AI) o l’apprendimento automatico (ML) e l’automazione dei processi robotici (RPA). Gli operatori storici perdono il loro vantaggio rispetto a queste tecnologie digitali, consentendo ai rivoluzionari di fornire servizi innovativi e olistici ai propri clienti.

Mentre le banche tradizionali dispongono di una rete di sicurezza sotto forma di reputazione, presenza sul mercato e pregiudizi normativi, questi nuovi modelli di business stanno rapidamente cambiando il panorama bancario. I conti bancari di routine e le transazioni bancomat diventeranno obsoleti e la fornitura di servizi digitali diventerà la priorità per i consumatori. I leader di oggi devono digitalizzare le proprie operazioni interne e sviluppare livelli più elevati di intimità con i clienti per prepararsi a questa tempesta digitale.

Solo il 7% delle aziende sta portando avanti le proprie iniziative di trasformazioneazione

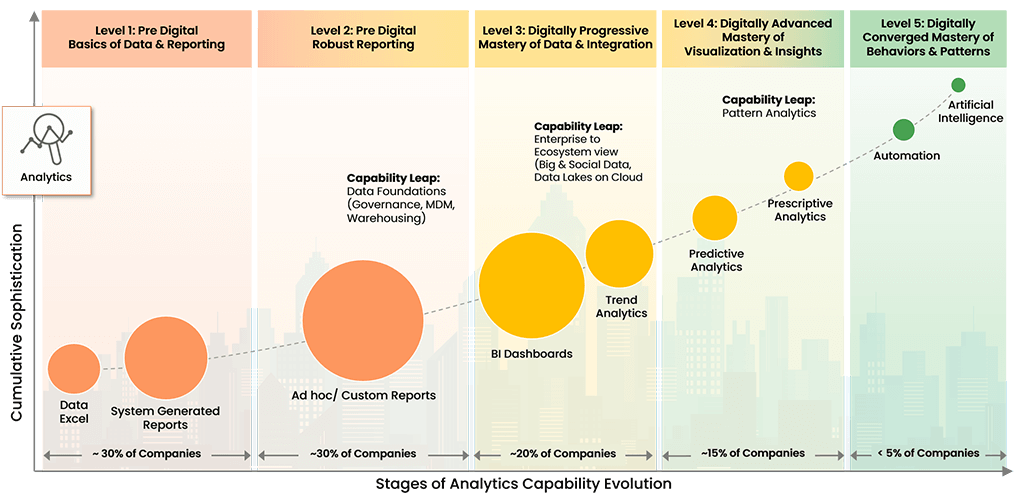

La nostra ricerca ha dimostrato che il 30% delle aziende non sarà in grado di sopravvivere in questo decennio a causa della propria incapacità di evolversi digitalmente. Per affrontare questa tendenza negativa, abbiamo sviluppato il Digital Enterprise Evolution Model™ (DEEM) .

Modello di evoluzione del business digitale™

Copyright © 2022 Trianz

DEEM consente ai nostri clienti di riconoscere modelli di evoluzione digitale, implementare strategie di benchmarking e definizione delle priorità e avviare protocolli di gestione delle applicazioni per soddisfare i requisiti delle parti interessate e del mercato.

Molte società bancarie si trovano al di fuori del quadrante orientato alla visione

Nel settore bancario i concorrenti sono infiniti. Ciò aumenta la visibilità tra i concorrenti, consentendo un’innovazione combattiva e uno sviluppo proattivo di prodotti e servizi.

Tuttavia, la maggior parte delle società bancarie non rientrano nel quadrante orientato alla visione, esponendole a un rischio significativo di disruption digitale. Ciò dimostra una mancanza di urgenza tra le banche; Nonostante i principali attori segnalino investimenti significativi nella digitalizzazione, l’esecuzione non ottimale delle tabelle di marcia della trasformazione digitale sta minando i loro sforzi.

Molte società bancarie segnalano ingenti investimenti nell’analisi avanzata e nella digitalizzazione dei processi, inclusa l’automazione dei processi robotici (RPA). C’è ancora spazio per miglioramenti per queste aziende poiché sviluppano un approccio strategico integrato per l’era digitale.

Gestione del capitale umano (HCM) nel settore bancario

I futuri modelli bancari devono affrontare il ciclo di vita del cliente, l’emergere di società senza contanti e includere lo sviluppo di prodotti o servizi bancari alternativi innovativi che vadano oltre la fornitura di servizi di base.

Per consentire ciò, le società bancarie hanno bisogno di talento. La gestione del capitale umano è un’altra area di investimento significativo da parte delle banche, dove l’esperienza è vitale per orientarsi in questo settore complesso e altamente regolamentato. Il più grande investimento nell’HCM avviene attraverso la digitalizzazione dei processi e l’adozione di analisi avanzate, che aiutano ad acquisire e trattenere talenti bancari per gli operatori storici.

Per entrare nel quadrante Vision-Driven, i CEO dovrebbero cercare di valutare le proprie operazioni e fare confronti con i leader del settore. I CEO possono confrontare le proprie operazioni bancarie utilizzando modelli come il Trianz Digital Enterprise Evolution Model (DEEM™) .

In breve, le banche devono concentrarsi sulla reinvenzione dei propri portafogli di prodotti e servizi, soddisfacendo meglio le aspettative dei consumatori e ottimizzando la propria forza lavoro per una migliore esperienza dei clienti (CX) e dei dipendenti (EX).

Sperimenta la differenza Trianz

Trianz consente trasformazioni digitali attraverso strategie efficaci ed eccellenza nell'esecuzione. Collaborando con leader aziendali e tecnologici, aiutiamo a formulare ed eseguire strategie operative per ottenere i risultati aziendali desiderati, offrendo il meglio della consulenza, delle competenze tecnologiche e dei modelli di esecuzione.

Alimentati da conoscenza, ricerca e approfondimenti, consentiamo ai clienti di trasformare i loro ecosistemi aziendali e ottenere prestazioni superiori sfruttando i paradigmi di infrastruttura, cloud, analisi, digitale e sicurezza. Contattaci per entrare in contatto o saperne di più.