銀行顧客のためのバリュープロポジションの再発明

銀行における顧客バリュープロポジションを再考することは、顧客バリューチェーンを再発明するために不可欠です。キャッシュレス取引がますます一般的になっており、これはデジタル化を核心に据えた代替ビジネスモデルを持つ破壊者にとっての経済的機会を提供します。

新しいデジタル銀行は総合的であり、サイロ化されておらず、デジタル サービスのアウトソーシングを通じて世界的な野心を実現します。これは、クラウド テクノロジー、人工知能 (AI) または機械学習 (ML)、およびロボット プロセス オートメーション (RPA) を通じて可能になります。既存企業はこれらのデジタルテクノロジーに対する優位性を失い、破壊的企業が顧客に革新的かつ総合的なサービスを提供できるようになります。

従来の銀行には評判、市場での存在感、規制上の偏見といったセーフティネットが存在しますが、これらの新しいビジネスモデルは銀行業界を急速に変えています。日常的な銀行口座や ATM 取引は時代遅れとなり、デジタル サービスの提供が消費者にとって優先事項となるでしょう。今日のリーダーは社内業務をデジタル化し、レイヤーを開発する必要があります このデジタル嵐に備えるために、より高いレベルの顧客との親密性が求められます。

変革への取り組みを進めている企業はわずか 7%

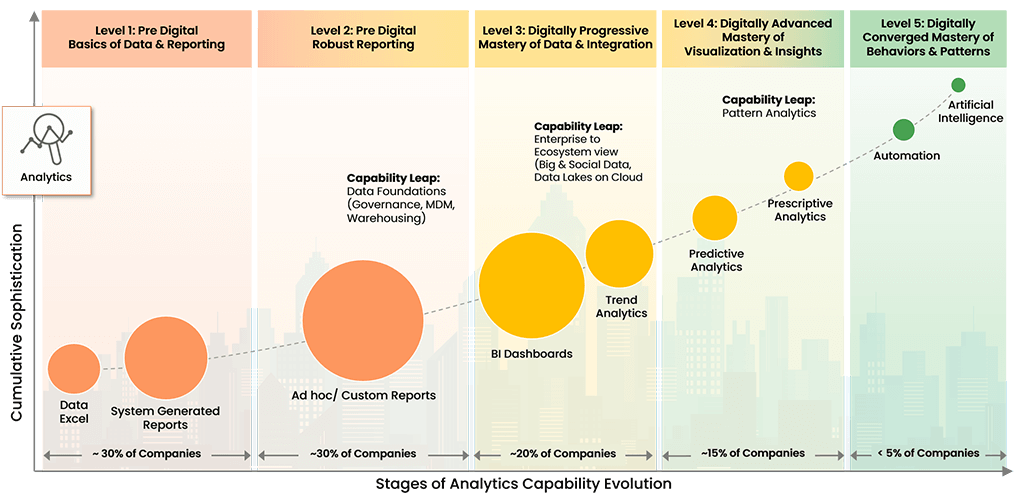

私たちの調査によると、企業の 30% はデジタル進化ができないため、この 10 年間は生き残ることができないでしょう。このマイナスの傾向に対処するために、当社はDigital Enterprise Evolution Model™ (DEEM) を開発しました。

デジタルビジネス進化モデル™

Copyright © 2022 トリアンズ

DEEMは、顧客がデジタル進化のパターンを認識し、ベンチマーキングおよび優先順位付けの戦略を実施し、利害関係者や市場の要件を満たすためのアプリケーション管理プロトコルを開始できるようにします。

多くの銀行会社はビジョン指向の象限から外れています

銀行セクターでは、競争相手は無限に存在します。これにより、競合他社間での認知度が高まり、積極的なイノベーションと製品やサービスの積極的な開発が可能になります。

しかし、ほとんどの銀行会社はビジョン指向の象限に当てはまらず、デジタル破壊の重大なリスクにさらされています。これは銀行間の緊急性の欠如を示しています。大手企業はデジタル化への多額の投資を報告していますが、デジタル変革ロードマップの実行が最適ではなく、その取り組みが台無しになっています。

多くの銀行会社は、ロボット プロセス オートメーション (RPA) を含む高度な分析とプロセスのデジタル化への多額の投資を報告しています。これらの企業がデジタル時代に向けた統合的な戦略的アプローチを開発するには、まだ改善の余地があります。

銀行部門における人的資本管理 (HCM)

将来の銀行モデルは、顧客のライフサイクルやキャッシュレス社会の出現に対応し、基本的なサービスの提供を超えた革新的な代替銀行商品やサービスの開発を含める必要があります。

これを可能にするために、銀行会社には人材が必要です。人的資本管理も銀行による重要な投資分野であり、この複雑で高度に規制された部門を乗り切るには経験が不可欠です。 HCM への最大の投資は、プロセスのデジタル化と高度な分析の導入を通じて行われ、既存の銀行部門の人材の獲得と維持に役立ちます。

ビジョン主導の象限に入るために、CEO は自社の業務を評価し、業界リーダーと比較するよう努める必要があります。 CEO は、Trianz Digital Enterprise Evolution Model (DEEM™)などのモデルを使用して銀行業務のベンチマークを行うことができます。

つまり、銀行は製品とサービスのポートフォリオを再発明し、消費者の期待にもっと応え、顧客(CX)と従業員(EX)のエクスペリエンスを向上させるために従業員を最適化することに注力する必要があります。

Trianzの違いを体験してください

Trianz は、効果的な戦略と卓越した実行を通じてデジタル変革を可能にします。ビジネスおよびテクノロジーのリーダーと提携して、当社は望ましいビジネス成果を達成するための運用戦略の策定と実行を支援し、最高のコンサルティング、テクノロジーの専門知識、実行モデルを提供します。

知識、調査、洞察に基づいて、当社はお客様がインフラストラクチャ、クラウド、分析、デジタル、セキュリティのパラダイムを活用してビジネス エコシステムを変革し、優れたパフォーマンスを達成できるようにします。お問い合わせまたは詳細については、お問い合わせください。