إعادة تصور قيمة الخدمات المصرفية المقدمة للعملاء

إن إعادة تصور قيمة العميل في مختلف أنحاء القطاع المصرفي أمر ضروري لإعادة اختراع سلسلة قيمة العميل. فقد أصبحت المعاملات غير النقدية أكثر انتشارًا، وهذا يمثل فرصة اقتصادية للمبدعين الذين لديهم نماذج أعمال بديلة تدمج الرقمنة في جوهرها.

إن البنوك الرقمية الجديدة شاملة وغير منعزلة، مما يتيح طموحًا عالميًا بفضل نقل الخدمات الرقمية إلى أماكن أخرى. ويتم تمكين ذلك من خلال السحابة، الذكاء الاصطناعي أو التعلم الآلي وتقنيات أتمتة العمليات الروبوتية. تفقد الشركات القائمة ميزتها في مواجهة هذه التقنيات الرقمية، مما يتيح للمخربين تقديم خدمات مبتكرة وشاملة لعملائهم.

في حين تتمتع البنوك التقليدية بشبكة أمان في شكل السمعة والحضور في السوق والتحيز التنظيمي، فإن نماذج الأعمال الجديدة هذه تغير المشهد المصرفي بسرعة. ستصبح الحسابات المصرفية الروتينية ومعاملات أجهزة الصراف الآلي عتيقة، مع تحول تقديم الخدمات الرقمية إلى أولوية للمستهلكين. يجب على القادة الحاليين رقمنة عملياتهم الداخلية وتطوير مستويات أعلى من الألفة مع العملاء للاستعداد لهذه العاصفة الرقمية.

7% فقط من الشركات تحقق أهدافها من المبادرات التحويلية

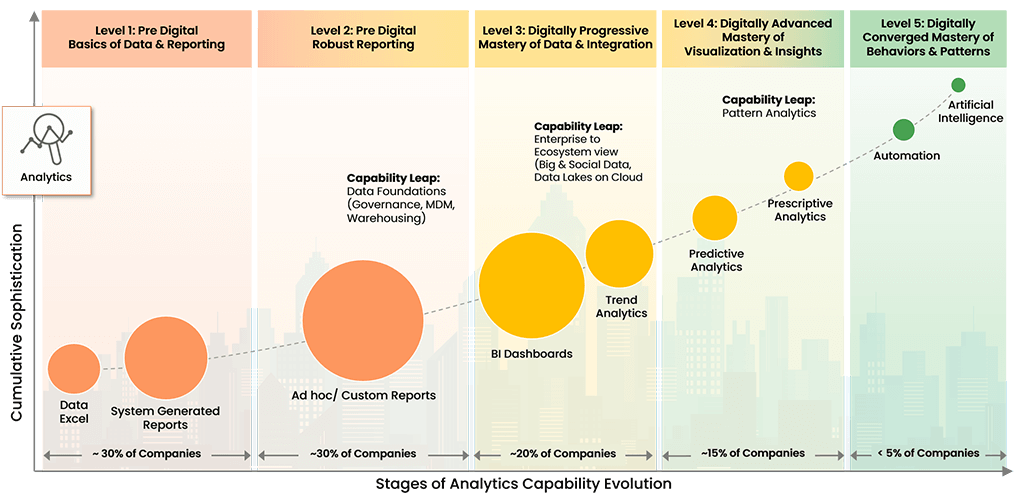

لقد أظهرت أبحاثنا أن 30% من الشركات ستفشل في البقاء خلال هذا العقد بسبب عدم قدرتها على التطور رقميًا. ولمعالجة هذا الاتجاه السلبي، قمنا بتطوير نموذج التطور الرقمي للمؤسسات (DEEM).

نموذج تطور المؤسسة الرقمية™

جميع الحقوق محفوظة © 2022 لشركة Trianz

يتيح DEEM لعملائنا التعرف على أنماط التطور الرقمي وتنفيذ استراتيجيات المقارنة وتحديد الأولويات وبدء بروتوكولات إدارة التطبيقات لتلبية متطلبات أصحاب المصلحة والسوق.

تقع العديد من الشركات المصرفية خارج نطاق الرؤية الموجهة

هناك عدد محدود من المنافسين في قطاع الخدمات المصرفية. وهذا يزيد من وضوح الرؤية بين المنافسين، مما يتيح الابتكار التنافسي وتطوير المنتجات والخدمات بشكل استباقي.

ومع ذلك، تظل أغلب الشركات المصرفية خارج نطاق الرؤية، مما يعرضها لخطر كبير في مواجهة الاضطرابات الرقمية. ويوضح هذا الافتقار إلى الاستعجال بين البنوك؛ فعلى الرغم من أن اللاعبين الكبار أفادوا عن استثمارات كبيرة في التحول الرقمي، فإن التنفيذ غير الأمثل لخرائط طريق التحول الرقمي يقوض جهودهم.

وتفيد العديد من الشركات المصرفية باستثمارات ضخمة في التحليلات المتقدمة ورقمنة العمليات، بما في ذلك أتمتة العمليات الروبوتية (RPA). ولا يزال هناك مجال للتحسين لهذه الشركات عند تطوير نهج استراتيجي متكامل للعصر الرقمي.

إدارة رأس المال البشري في القطاع المصرفي

يتعين على نماذج الخدمات المصرفية المستقبلية أن تعالج دورة حياة العميل، وظهور المجتمعات غير النقدية، وأن تشمل تطوير منتجات أو خدمات مصرفية بديلة مبتكرة تتجاوز تقديم الخدمات الأساسية.

ولتحقيق هذه الغاية، تحتاج الشركات المصرفية إلى المواهب. وتُعَد إدارة رأس المال البشري مجالاً آخر يستثمر فيه البنوك استثمارات ضخمة، حيث تشكل الخبرة عنصراً حيوياً للتنقل في هذه الصناعة المعقدة والخاضعة لتنظيمات شديدة. ويتمثل أكبر استثمار في إدارة رأس المال البشري في رقمنة العمليات وتبني التحليلات المتقدمة، مما يساعد في اكتساب المواهب المصرفية والاحتفاظ بها لصالح الشركات القائمة.

للدخول إلى المربع الذي تحركه الرؤية، يجب على الرؤساء التنفيذيين أن يسعوا إلى معايرة عملياتهم وإجراء مقارنات مع الشركات الرائدة في هذا المجال. يمكن للرؤساء التنفيذيين معايرة عملياتهم المصرفية باستخدام نماذج مثل Trianz نموذج تطور المؤسسة الرقمية (DEEM™) .

باختصار، يتعين على البنوك أن تركز على إعادة ابتكار محافظ منتجاتها وخدماتها، وتلبية توقعات المستهلكين بشكل أفضل، وتحسين قوتها العاملة من أجل توفير تجارب أفضل للعملاء (CX) وتجارب أفضل للموظفين (EX).

تجربة الفرق مع Trianz

تعمل شركة Trianz على تمكين التحولات الرقمية من خلال استراتيجيات فعّالة وتميز في التنفيذ. من خلال التعاون مع قادة الأعمال والتكنولوجيا، نساعد في صياغة وتنفيذ الاستراتيجيات التشغيلية لتحقيق النتائج التجارية المقصودة من خلال تقديم أفضل الاستشارات وتجارب التكنولوجيا ونماذج التنفيذ.

بفضل المعرفة والبحث والآراء، فإننا نمكن العملاء من تحويل أنظمتهم التجارية وتحقيق أداء متفوق من خلال الاستفادة من البنية الأساسية والسحابة والتحليلات والنماذج الرقمية والأمنية. تواصل معنا للتواصل معنا أو لمعرفة المزيد.